Unterschieden wird zwischen der Sanierung einer denkmalgeschützten Immobilie und der Sanierung eines Altbaus im Sanierungsgebiet, §§ 7 h, 7 i EStG. Der Bauträger/Investor erwirbt ein zunächst noch unsaniertes Objekt. Sie kaufen als Kapitalanleger eine noch zu sanierende Wohnung. Baubeginn ist erst nach Verkauf aller Wohnungen. Der Kaufpreis beinhaltet die Sanierungskosten. In der Regel unterteilt sich der Immobilienkaufpreis wie folgt: Grundstücksanteil (z. B. 20 %), Altbausubstanz (z. B. 10 %) und Sanierungsanteil (z. B. 70 %). Die exakte Aufteilung kann erst nach Vorlage aller Rechnungen vorgenommen werden und wird letztendlich durch Ihr Finanzamt entschieden. Von daher sind alle in einer Berechnung vorgenommenen Aufteilungen nur Schätzungen, die allerdings auf langjährigen Erfahrungen basieren. An dieser Stelle rechnen wir daher immer konservativ.

Der Grundstücksanteil ist steuerlich wie immer beim Immobilienkauf auch hier nicht absetzbar, so dass auch die absetzbaren Positionen, die mit der Immobilie abgeschrieben werden, immer um den Grundstücksanteil zu bereinigen sind (z. B. die Kaufnebenkosten).

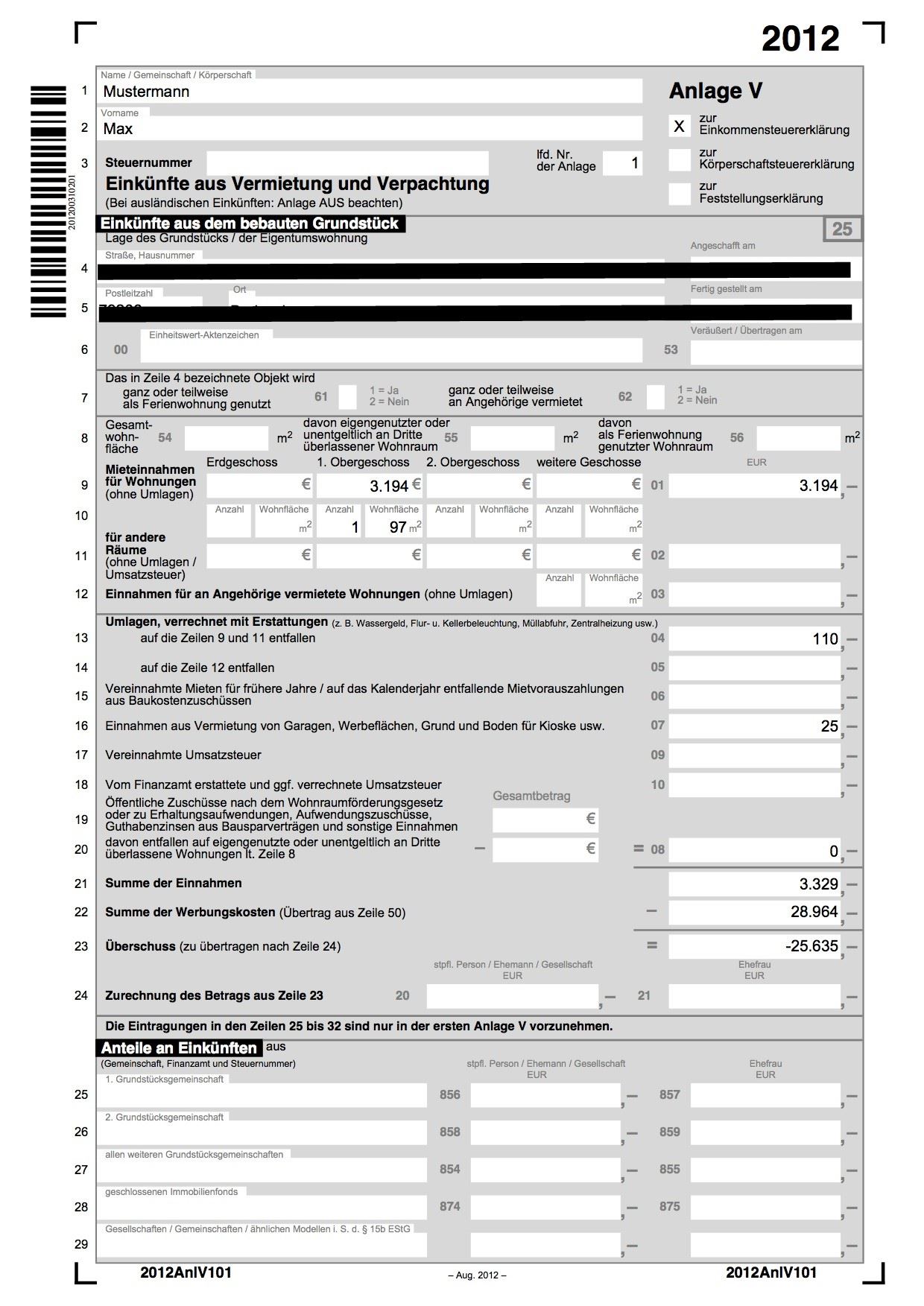

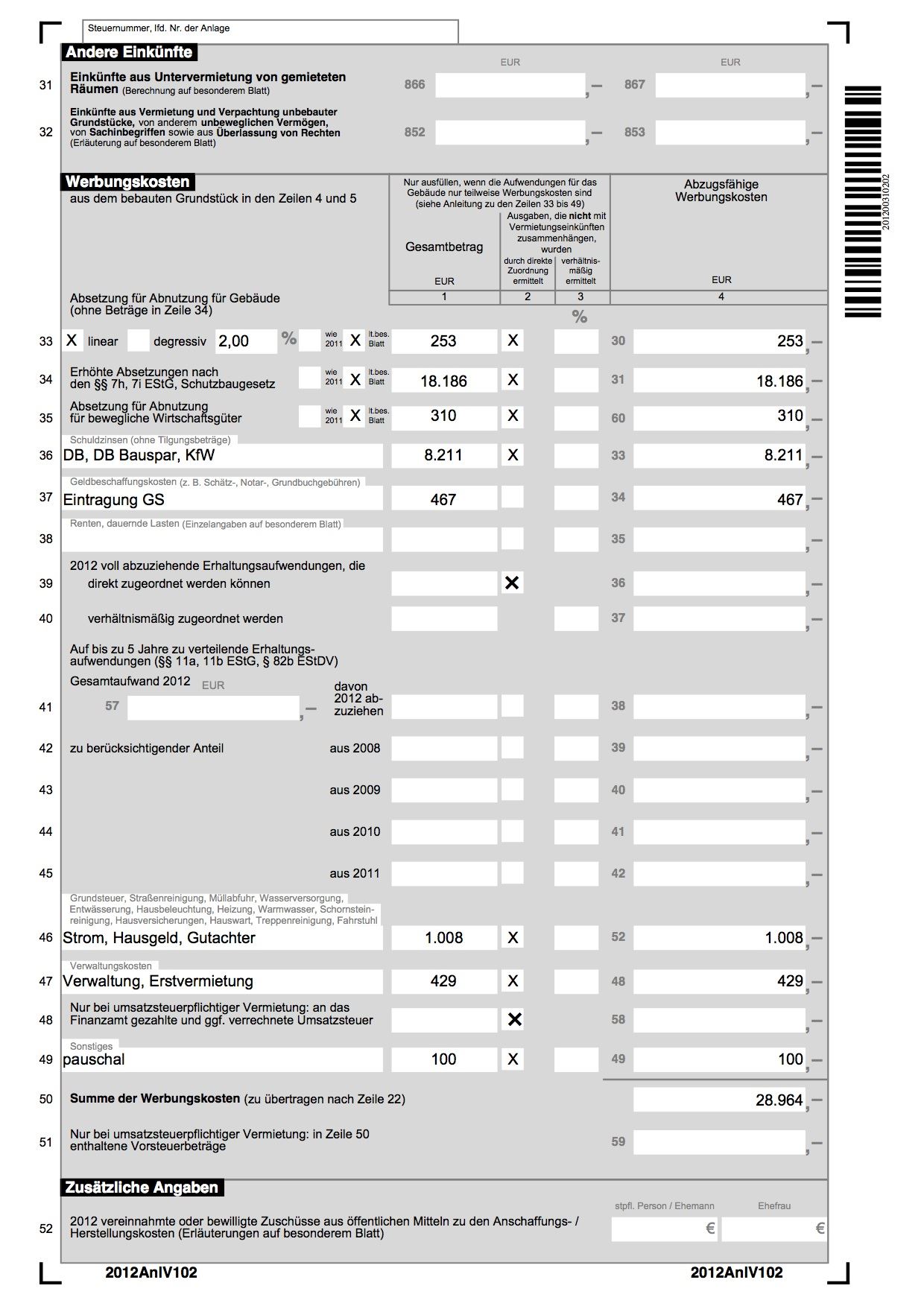

Für Objekte, die vor dem 1. Januar 1925 fertiggestellt wurden, gilt für die Altbausubstanz eine lineare Abschreibung über 40 Jahre (also 2,5 Prozent pro Jahr). Bei allen anderen wird 50 Jahre lang linear abgeschrieben (also 2 Prozent pro Jahr), § 7 Abs. 4 EStG.

Zusätzlich können Sie die um den Grundstücksanteil bereinigten Kaufnebenkosten, die vollen Vermietungsnebenkosten und die gesamten Darlehenszinsen sowie die Kontoführungsgebühren absetzen. Ihre konkrete Steuerersparnis ist abhängig von Ihrem Grenzsteuersatz.

Jetzt aber kommt der entscheidende zusätzliche Steuereffekt zum Tragen:

Der Sanierungsanteil ist für die Anlage V Ihrer Steuererklärung der Löwenanteil. Von ihm können Sie ab dem Jahr der Fertigstellung als Kapitalanleger 100 Prozent verteilt über 12 Jahre steuerlich abschreiben. In den ersten acht Jahren werden jeweils 9 Prozent abgeschrieben, danach vier Jahre lang jeweils 7 Prozent.

Mehr genehmigt als beantragt:

Allein durch den Erwerb seiner Wohnung mit Denkmalabschreibung nach § 7 i EStG spart ein Kunde mit seiner Frau zusammen 8.420,29 € pro Jahr (!!) an Einkommensteuer, Solidaritätszuschlag und Kirchensteuer.

In einer Vorab-Berechnung im Rahmen der Beratung vor dem Wohnungserwerb hatten wir vorsichtige 6.322,00 € pro Jahr an Steuerersparnis veranschlagt.

Wir rechnen konservativ und unterstützen Sie, über Ihren Steuerberater das Maximum an steuerlicher Absetzbarkeit Ihrer Wohnung herauszuholen:

DAS ERGEBNIS:

Nicht selten erhalten Käufer auf diesem Weg zwischen 4.000 € und 9.000 € pro Jahr zusätzlich vom Finanzamt zurück. Diese Steuerersparnis trägt zusammen mit der Mieteinnahme meistens die kompletten Finanzierungs- und Verwaltungskosten.

Klarstellend möchte ich erwähnen, dass ich keine Steuerberatung durchführe. Natürlich arbeite ich aber mit Ihrem Steuerberater konstruktiv zusammen, um das maximale Ergebnis für Sie zu erzielen.

Individuelle und bedarfsgerechte Beratung

Perfekt auf Sie und Ihre Ziele abgestimmte Investition

Sehr hohe Reduzierung Ihrer Steuerlast

Umwandlung erheblicher Steuern in eigenes Vermögen

Inflationsgeschützter und intelligenter Vermögensaufbau

Schaffen von Wohnraum in sozialer Verantwortung

Wichtiger Beitrag am Erhalt schutzwürdiger Immobilien

Das gute Gefühl, in besten Händen zu sein

WhatsApp

WhatsApp

{kind=link}

{kind=link}

{kind=link}